Intercompany-Zahlungsprozesse werden schnell komplex, sobald ein Unternehmen in mehreren Ländern aktiv ist. Zahlungen laufen dann quer über den Globus, in verschiedenen Währungen und über zahlreiche Bankkonten – denn keine Bank kann weltweit alle Gesellschaften abdecken.

Die Folge: Dutzende, Hunderte oder sogar Tausende Konten, unnötig viele Intercompany-Transaktionen, höhere Transaktionskosten, ungünstigere FX-Konditionen und mehr Währungsrisiko – um nur einige Punkte zu nennen.

Intercompany-Netting-Lösungen wurden entwickelt, um genau diese Herausforderungen bei konzerninternen Verrechnungen zu adressieren. In der Regel werden sie von Treasury-Management-System-Anbietern bereitgestellt, teilweise auch von Banken mit eigenen Netting-Angeboten.

Im Folgenden betrachten wir, was Intercompany Netting ist, wie es funktioniert, welche Vorteile es bietet – und wie es im Vergleich zu Setups ohne Netting-Tool oder mit einem Inhouse-Bank-Ansatz abschneidet.

Was ist Intercompany Netting – und wie funktioniert es?

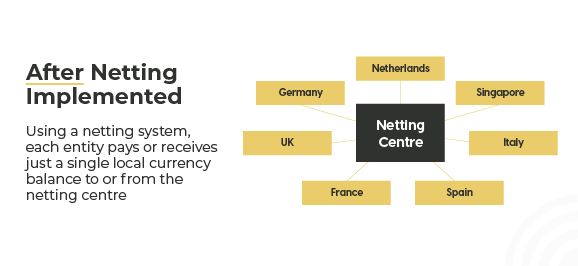

Vereinfacht gesagt richtet ein Unternehmen beim Intercompany Netting eine Netting-Zentrale (Clearingstelle) ein. Alle Tochtergesellschaften und Business Units zahlen nicht mehr direkt gegenseitig, sondern nur noch an diese Zentrale oder erhalten Zahlungen von ihr – basierend auf den Nettoverpflichtungen gegenüber den übrigen Gesellschaften im Konzern.

Der Netting-Prozess in der Praxis

In der Praxis greifen Tochtergesellschaften, Shared Service Center, Buchhaltung, Treasury und andere berechtigte Nutzer auf ein zentrales Netting-System zu und laden dort ihre Intercompany-Transaktionen hoch. Diese Daten werden in regelmäßigen Zyklen – oft monatlich – geprüft und verarbeitet.

Nach der Prüfung werden:

-

die offenen Posten miteinander verrechnet,

-

Netting-Statements bereitgestellt und

-

FX-Kurse und -Deals für die Abwicklung festgelegt.

Für jede Gesellschaft ergibt sich daraus ein Netto-Betrag in der jeweiligen Lokalwährung, der entweder über ein externes Bankkonto oder – möglichst „cashless“ – über eine Inhouse-Bank ausgeglichen wird.

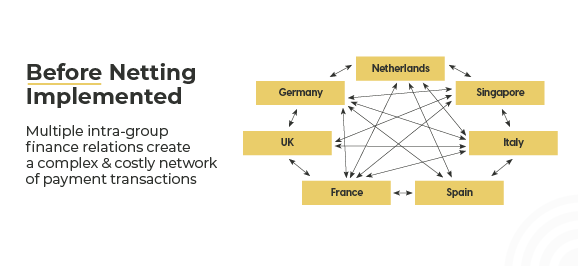

Ohne Intercompany-Netting-Lösung

Ohne Netting sieht der Alltag oft so aus: Eine Organisation mit mehreren Gesellschaften in verschiedenen Ländern wickelt interne Forderungen und Verbindlichkeiten direkt untereinander ab. Geld fließt ständig hin und her – mit entsprechend vielen Einzeltransaktionen und FX-Deals. Das ist teuer und unübersichtlich.

Typische Nachteile ohne Netting:

- Hohe Transferkosten, da viele einzelne Zahlungen ausgeführt werden

- Keine disziplinierten Zahlungsprozesse zwischen den Gesellschaften

- Viele FX-Deals auf Sub-Level, die zu schlechteren Konditionen führen

- Erschwerte Intercompany-Abstimmung und häufige Differenzen

- Offene Streitpunkte zwischen Gesellschaften, weil Transparenz fehlt

- Geringe zentrale Sichtbarkeit, da alles dezentral läuft

- Hoher Abstimmungsaufwand und zeitintensive Kommunikation zwischen Einheiten

Mit einer Netting-Lösung im Einsatz

Setzt ein Unternehmen eine Intercompany-Netting-Lösung ein, verändert sich das Bild deutlich: Statt eines Geflechts von Einzelzahlungen werden konzerninterne Ströme zentral gebündelt und verrechnet.

Die wesentlichen Vorteile:

-

Standardisierte, vereinfachte Prozesse, die zentral gesteuert werden

-

Pünktlichere Zahlungen, da Zyklen und Fristen klar geregelt sind

-

Weniger Transaktionen – und damit niedrigere Transaktionskosten

-

Zentralisiertes FX-Management: Restbeträge werden auf Konzernebene gebündelt und in größeren Volumina gehandelt, was meist zu besseren Wechselkursen führt

-

In vielen Fällen werden weniger Banken benötigt, was die Liquiditätsbindung („float“) reduziert

-

Deutlich bessere zentrale Transparenz über alle Intercompany-Transaktionen

Die Vor- und Nachteile von Intercompany Netting

Auf der Vorteilsseite kann Intercompany Netting:

-

FX-Spreads und Währungskosten deutlich reduzieren

-

Überweisungs- und Transaktionsgebühren senken

-

Float reduzieren und Liquidität besser nutzbar machen

-

Administrativen Aufwand und Streitigkeiten zwischen Gesellschaften verringern

-

Die Qualität von Cashflow-Forecasts verbessern, da Payables und Receivables konzernweit zentral sichtbar sind

Dem stehen allerdings auch einige Herausforderungen gegenüber:

-

Die Einführung eines Netting-Tools erfordert eine Initialinvestition und meist einen belastbaren Business Case.

-

Administrative Aufgaben, die zuvor bei den Tochtergesellschaften lagen, verlagern sich teilweise in das zentrale Treasury der Holding, das die Steuerung übernimmt.

-

Netting ist zwar in den meisten Ländern zulässig, aber nicht überall uneingeschränkt möglich. In Märkten wie China, Brasilien, Südkorea oder Indien gelten teilweise Einschränkungen, etwa dass Netting nur in der lokalen Währung erlaubt ist. Vor der Tool-Auswahl sollte daher geprüft werden, was in den jeweiligen Ländern konkret erlaubt ist.

Intercompany Netting oder Inhouse-Bank – was passt besser?

Wenn Ihr Unternehmen viele Tochtergesellschaften, Währungen und Intercompany-Zahlungen steuern muss, ist es durchaus sinnvoll, sich mit Netting-Lösungen zu beschäftigen.

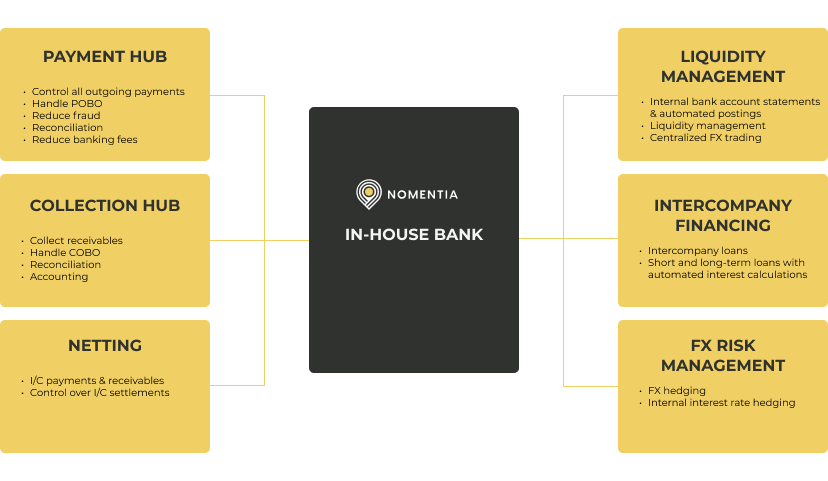

Gleichzeitig zeigt die Erfahrung, dass zukunftsorientierte Treasury-Teams Netting und Cash Pooling eher als Bausteine eines größeren Zielbilds sehen: Sie orientieren sich zunehmend in Richtung einer Inhouse-Bank, die als modernerer Ansatz weit über ein reines Nettingsystem hinausgeht.

Inhouse-Bank-Lösungen sind in der Regel Teil eines umfassenderen Treasury-Management-Systems (TMS), das zusätzliche Module anbietet – etwa für Payments, Liquidity Management, FX-Risiko, interne Finanzierung oder Reporting. So lässt sich die Systemlandschaft mit wachsenden Anforderungen schrittweise ausbauen.

Welche Lösung am Ende die richtige ist, hängt stark von der individuellen Situation und Strategie jedes Unternehmens ab. Im Nomentia-Umfeld gibt es dazu vertiefende Inhalte – etwa zu: Der Aufschwung der Inhouse-Bank: Was bringt sie dem Group Treasury?