Gründungsjahr

1889

Branche

Fertigung

Unternehmen

Dräger ist ein international führendes Unternehmen der Medizin- und Sicherheitstechnik. »Technik für das Leben« ist die Leitidee des Unternehmens. Ob im Operationsbereich, auf der Intensivstation, bei der Feuerwehr oder im Rettungsdienst: Dräger-Produkte schützen, unterstützen und retten Leben.

Währungssicherung optimieren und Kosten senken: FX-Hedging in neuer Dimension

So viel sichern wie nötig, so günstig wie möglich: Erfahren Sie in dieser Case Study, wie der Medizintechnikkonzern Dräger beim FX-Hedging Zeit und Geld spart – dank automatisierter Exposure-Ermittlung und optimierter Währungssicherung.

Beatmungsgeräte für Intensivstationen, Wärmebildkameras für Feuerwehren oder Atemschutzsysteme für Bergleute: Dräger ist mit seiner Medizin- und Sicherheitstechnik in 190 Ländern präsent. Das Treasury des Lübecker Konzerns verwaltet ein Portfolio von 41 Währungen. Da ist es unverzichtbar, die Wechselkursrisiken hochautomatisiert, kostenbewusst und vor allem sinnvoll zu steuern.

Konzeption in Excel, Umsetzung mit Nomentia

Als Dräger und Nomentia Ende 2018 erstmals zum Thema Fremdwährungs-Management ins Gespräch kamen, leiteten die Risikomanager die FX-Exposures noch in Microsoft Excel ab – basierend auf SAP-Datenextrakten und mit viel Handarbeit. Beim Versuch, Exposure-Analyse und Risikoberechnung weiter zu verbessern und zu automatisieren, stießen sie jedoch langsam, aber sicher an die Grenzen der Spreadsheets – und waren aufgeschlossen für eine professionelle Systemunterstützung.

Doch bevor es an die Wahl eines Systems selbst ging, galt es, die Herangehensweise an die FX-Risiko-Berechnung konzeptionell zu lösen.

"Uns gefiel, dass wir mit Nomentia von Anfang an einen Sparringspartner an Bord hatten, der uns nicht einfach nur ein System verkaufen wollte, sondern uns dank seiner praktischen Erfahrung vorschlagen konnte, wie wir Währungskorrelationen und Cashflow-Fristigkeiten in unserem Modell berücksichtigen konnten."

MARK BLATT, Strategic Projects Finance and Controlling, Drägerwerk AG & Co. KGaA

In einem gemeinsamen Workshop setzten Dräger und Nomentia in Excel ein Cashflow-at-Risk-Modell auf, das auch die Korrelationseffekte berücksichtigte. Ergebnis: eine erste Indikation zum gruppenweiten Währungsrisiko, die es Dräger abzuschätzen erlaubte, ob sich eine Investition in eine Systemlösung auch lohnen würde.

Bei der Erstellung des FX-Risiko-Modells wurde schnell klar: Dies lässt sich nur in einem System umsetzen, welches große Datenmengen und aufwendige Berechnungen bewältigen kann. Weder konnte der Datentransfer zwischen SAP und Excel ausreichend automatisiert werden, noch konnte eine Standard-Excel-Lösung eine umfassende CFaR-Berechnung bewältigen – letzteres stellt selbst für viele Treasury-Management-Systeme eine Herausforderung dar.

"Die Datenmenge war einfach zu groß, um sie ohne spezialisierten Rechenkern bewältigen zu können."MARK BLATT, Strategic Projects Finance and Controlling, Drägerwerk AG & Co. KGaA

Da passte es sehr gut, dass Nomentia in etwa zeitgleich die neueste Version seiner RisikoSuite vorstellte – ein separates Nomentia-Modul zur Quantifizierung finanzieller Risiken aus Währungs-, Zins- und Rohstoff-Exposures.

Scoping und Implementierung “on top of” SAP

Mit Hilfe der Nomentia Lösung kann Dräger die eigene „Risikomanagement-Philosophie“ optimal abbilden, bei der das ökonomische Risiko aus der langfristigen Cash-flow-Planung im Vordergrund steht. Das war ein wesentliches Kriterium dafür, dass Nomentia den Zuschlag aus dem direkten Vergleich mit einem anderen Spezialanbieter im Bereich Währungsrisiko-Management erhielt. Im Mai 2019 startete die Umsetzung mit einem gemeinsamen Scoping-Workshop in der Lübecker Zentrale von Dräger. An diesem Termin und in den Tagen darauf wurden alle wesentlichen Details zu Datenquellen, Exposure-Ableitung und Risikoberechnung festgelegt.

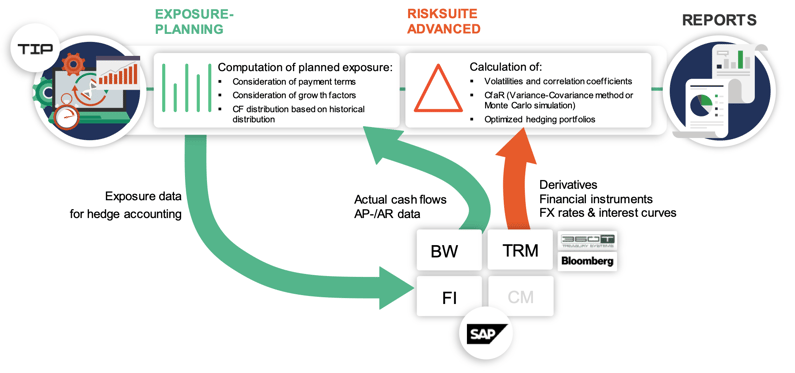

Das Ziel: Sowohl Exposure als auch FX-Risiko sollten künftig anhand der Basisdaten aus SAP vollautomatisiert mittels der Lösung berechnet werden. In SAP werden einerseits die Ist-Cashflows aufbereitet. Diese dienen als Basis für die Exposure-Planung, da die künftige Geschäftsentwicklung relativ gut prognostizierbar ist. Andererseits liefert SAP gebuchte Kunden- (AR) und Lieferantenbelege (AP) der kommenden Monate, FX-Derivate, die bei Dräger über 360T gehandelt werden, sowie die für die Risikoberechnung notwendigen Marktdaten.

Treasury-Systemlandschaft bei Dräger | Nahtlose Integration von Nomentiaund SAP: Alle wesentlichen Basisdaten werden automatisiert aus verschiedenen SAP-Modulen übernommen und in Nomentia zusammengeführt. Dort erfolgt die Ableitung der Plan-Exposures und die Risiko-Berechnung hochautomatisiert.

Vollautomatische Berechnung von FX-Exposure und Risiko

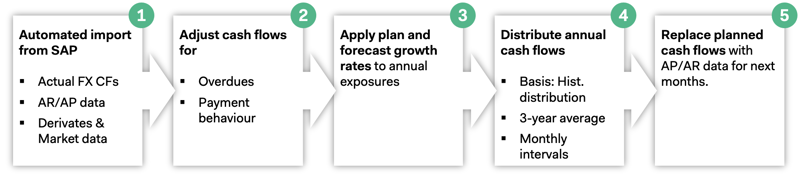

Anhand dieser Grunddaten ermittelt Nomentia das FX-Exposure vollautomatisiert: Nach dem Import der Ist-Zahlungsströme werden die Jahres-Cashflows in Nomentia automatisch um Überfälligkeiten korrigiert und anschließend noch um Änderungen im Kunden-Zahlungsverhalten angepasst. Im Anschluss wird das Jahres-Exposure mithilfe von Plan-Wachstumsfaktoren je Währung für die Folgejahre von Nomentia in Plan-Exposures transformiert. Im nächsten Schritt überführt Nomentia diese in Monats-Plan-Cashflows. Dies geschieht anhand der durchschnittlichen historischen Monatsverteilung der Cashflows der letzten drei Jahre. In einem letzten Schritt werden diese Plan-Cashflows in den ersten Plan-Monaten durch die bereits gebuchten AR/AP-Posten je Währung ersetzt.

Vollautomatisierte Ableitung des Exposures in 5 Schritten | IST-Cashflows als Basis für die Plan-Exposures

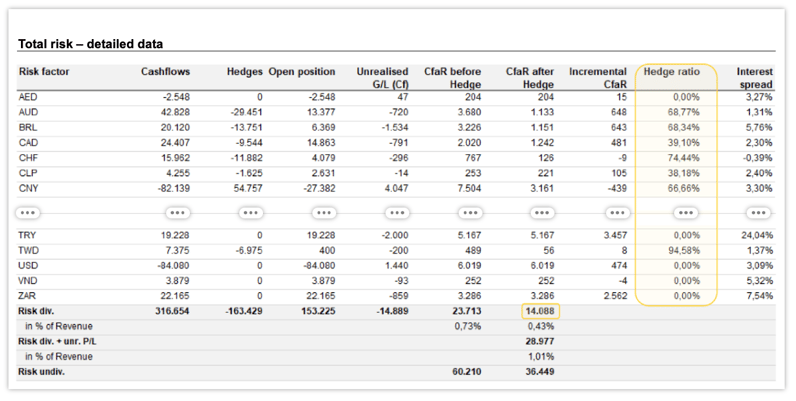

Sind die Plan-Exposures berechnet, kann der FX-Risikomanager über die Nomentia-Plattform auf Knopfdruck die Risikoberechnung anstoßen. Dabei werden die aufbereiteten Exposure-Daten gemeinsam mit den aus SAP übernommenen Derivaten an den leistungsstarken Rechenkern der Nomentia-Lösung übergeben. Dieser berechnet mittels Monte-Carlo-Simulation den CfaR des Währungsportfolios. Daraus resultiert ein integrierter Risikoanalysebericht, der nicht nur Cashflows, Sicherungen, Netto-Exposure und Risikobeitrag je Währung zeigt, sondern auch das diversifizierte Gesamtrisiko des Währungsportfolios ausweist. Ebenfalls dargestellt: die aktuelle Sicherungsquote je Währung.

Detailanalyse des Währungsrisikos | Exposure, FX-Risiko und Sicherungsquoten je Währung samt diversifiziertem Portfolio-CfaR (Beispieldaten)

Jetzt geht’s ans Optimieren: Kosten-Risiko-Profil

Es stellt sich nun die Frage: ist die aktuelle Sicherungsstrategie bereits die vorteilhafteste? Oder ginge es aus Kosten-Risiko-Überlegungen noch besser?

"Wir möchten sicherstellen, dass wir mit unserer Sicherungsstrategie das gewählte Zielrisiko mit minimalen Kosten erreichen. Aus den verschiedenen Optimierungsvarianten der Nomentia-Lösung haben wir daher ‚Cost of carry‘ als Optimierungskriterium gewählt, also jene ‚Kosten‘, die sich aus den Zinsdifferenzen der jeweiligen Währung gegenüber dem Euro ergeben."

MARK BLATT, Strategic Projects Finance and Controlling, Drägerwerk AG & Co. KGaA

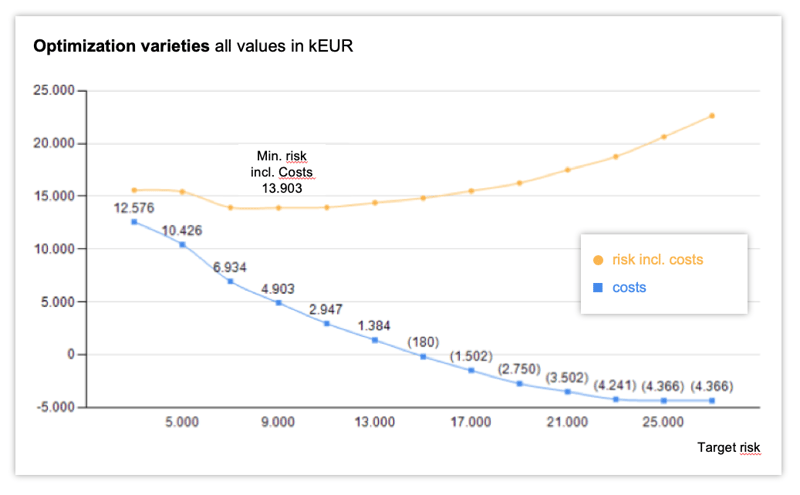

Mit ihrer „Optimierungsfunktion“ errechnet Nomentia Risk Management – basierend auf gewähltem Ziel-Risiko und „Cost-of-carry“ als Optimierungskriterium – aus Abermillionen möglichen Absicherungsszenarien jenes Sicherungsportfolio, das bei vorgegebenem Risiko die „Cost-of-carry“ minimiert. Das Ergebnis ist eine Kurve aus unter Kosten-Risiko-Gesichtspunkten effizienten Sicherungsportfolios für eine definierte Bandbreite des Zielrisikos.

"Diese Betrachtung ermöglicht es allen am Risiko-Management-Prozess Beteiligten, fundiert über die passende Mischung aus Risiko und Kosten zu diskutieren. So vermeiden wir, dass eine relativ geringe zusätzliche Risikoreduktion vielleicht zu teuer erkauft wird.

MARK BLATT, Strategic Projects Finance and Controlling, Drägerwerk AG & Co. KGaA

Effiziente Sicherungsportfolios | Für eine frei wählbare Bandbreite des Zielrisikos (horizontale Achse) errechnet Nomentia die optimale Kombination aus Risiko und Sicherungskosten (gelbe Linie) und schafft so die Basis für fundierte Absicherungsentscheidungen. Für jedes Zielrisiko wird dargestellt, welche „Kosten“ in Form von Zinsdifferenzen aus dem jeweils optimalen Sicherungsportfolio resultieren (blaue Linie). (Beispieldaten)

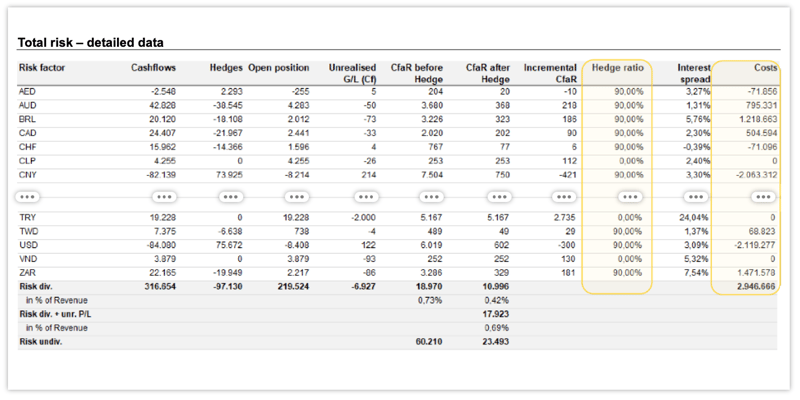

Das Optimierungsergebnis wird nicht nur grafisch aufbereitet, sondern erneut übersichtlich in Tabellenform dargestellt. Als Sicherungsquote wird nun die vom System errechnete, optimale Absicherungsquote dargestellt, die zur Erreichung des Zielrisikos (im Beispiel EUR 11m) bei minimalen Kosten (im Beispiel EUR 2,94m) notwendig ist.

Detailanalyse des Währungsrisikos nach Optimierung | Optimale Sicherungsquoten samt Sicherungskosten je Währungspaar und gesamt. (Beispieldaten)

Auch bei der Vorgabe von Ziel-Absicherungsquoten bietet Nomentia volle Flexibilität. Bei Dräger sieht das so aus:

"Wir sichern, je nach zeitlichem Anfall der Cashflows, mit unterschiedlichen Sicherungsquoten. Die Optimierungsfunktion nutzen wir für das Folgejahr und hier kommen diskrete Absicherungsquoten zum Einsatz, was bedeutet, dass eine Währung entweder zu einem bestimmten Prozentsatz oder gar nicht gesichert wird."

MARK BLATT, Strategic Projects Finance and Controlling, Drägerwerk AG & Co. KGaA

Sicherungsquoten können für die Optimierung jedoch auch stetig zwischen festgelegten 0 % und 100 % liegen. Ebenso ist es möglich, für manche Währungen Ziel-Hedging-Bandbreiten vorzugeben, die im Zeitverlauf variieren, während andere Währungen von Anfang an – beispielsweise aufgrund von illiquiden Märkten – als „nicht zu sichern“ festgelegt werden können.

Zeitaufwand reduziert und Sicherungskosten gespart

Aktuell arbeitet das Dräger-Nomentia-Team daran, die errechneten Exposures auch automatisch an SAP zurückfließen zu lassen, damit diese dort für Hedge-Accounting-Zwecke genutzt werden können. Hierzu erfolgt bereits in Nomentia eine Trennung in Hedge-Accounting-relevante Exposures und solche, die für das Hedge Accounting unberücksichtigt bleiben.

"Mit Nomentia Risk Management haben wir in weniger als sechs Monaten eine Lösung implementiert, die den Zeitaufwand für die Exposure-Ermittlung drastisch reduziert hat, dank Automatisierung und nahtloser Integration mit SAP. Durch die Optimierung unseres Sicherungsportfolios sparen wir Sicherungskosten ein, und das integrierte Reporting ist die brauchbarste Grundlage für Abstimmungen mit dem Vorstand."

MARK BLATT, Strategic Projects Finance and Controlling, Drägerwerk AG & Co. KGaA

Ein besseres Treasury-Management beginnt mit Nomentia

Wir zeigen Ihnen, wie wir Ihr Treasury-Team unterstützen können.